- Главная

- ›

- База знаний по 1С

- ›

- 1С:Зарплата и управление персоналом

- ›

- Выплата дивидендов учредителю

Начисление дивидендов учредителю – физическому лицу

На дату выплаты дивидендов у организации возникает обязанность исчислить, удержать и перечислить НДФЛ. Доходы физических лиц, полученные в виде дивидендов, и суммы налога, удержанного с этих доходов для целей отражения в отчетности по НДФЛ, регистрируются в программе с помощью документа «Дивиденды».

Применение 1С ЗУП для начисления дивидендов гарантирует корректность расчетов и своевременность подачи налоговой отчетности.

Рассмотрим, как начислить дивиденды в 1С:ЗУП

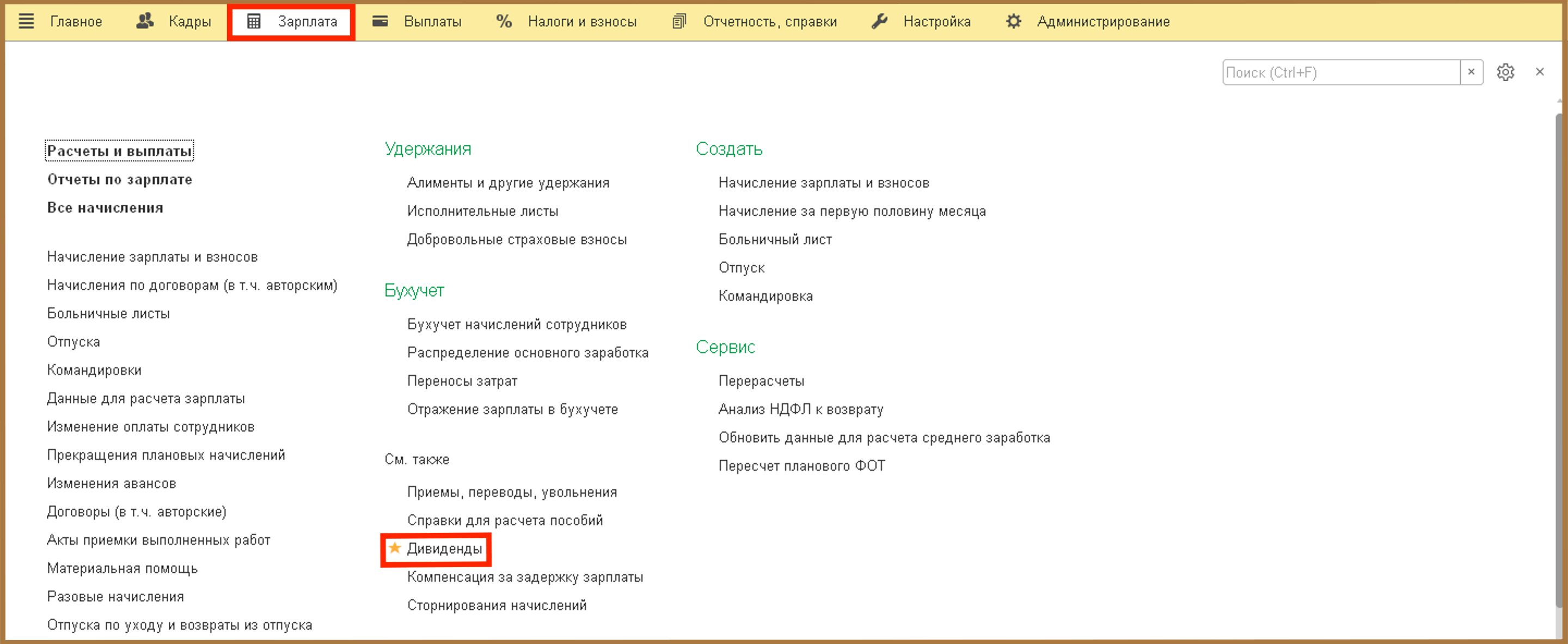

Для выплаты дивидендов в 1С ЗУП зайдите в раздел «Зарплата», выберите пункт «Дивиденды».

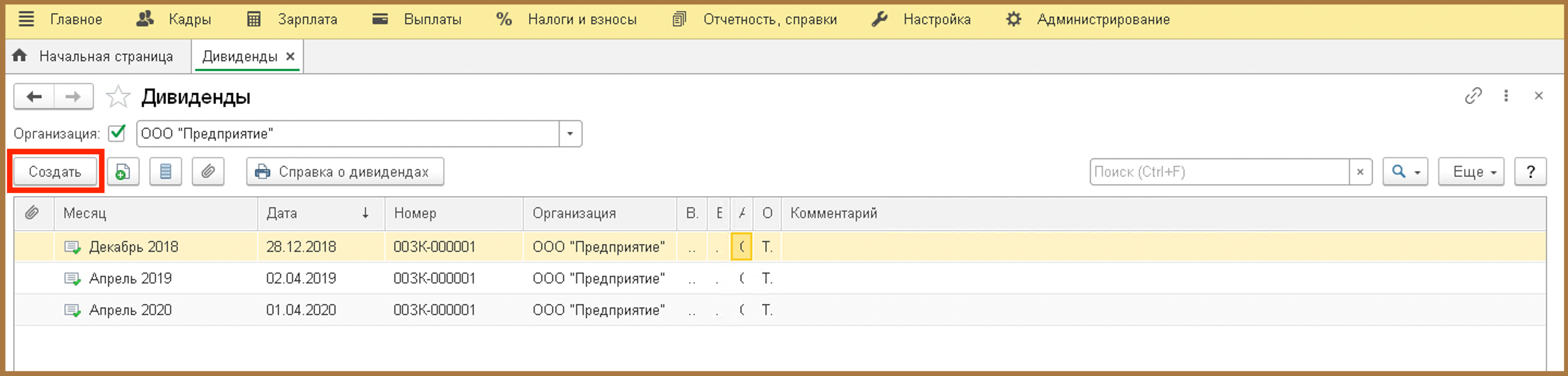

Выберите команду «Создать».

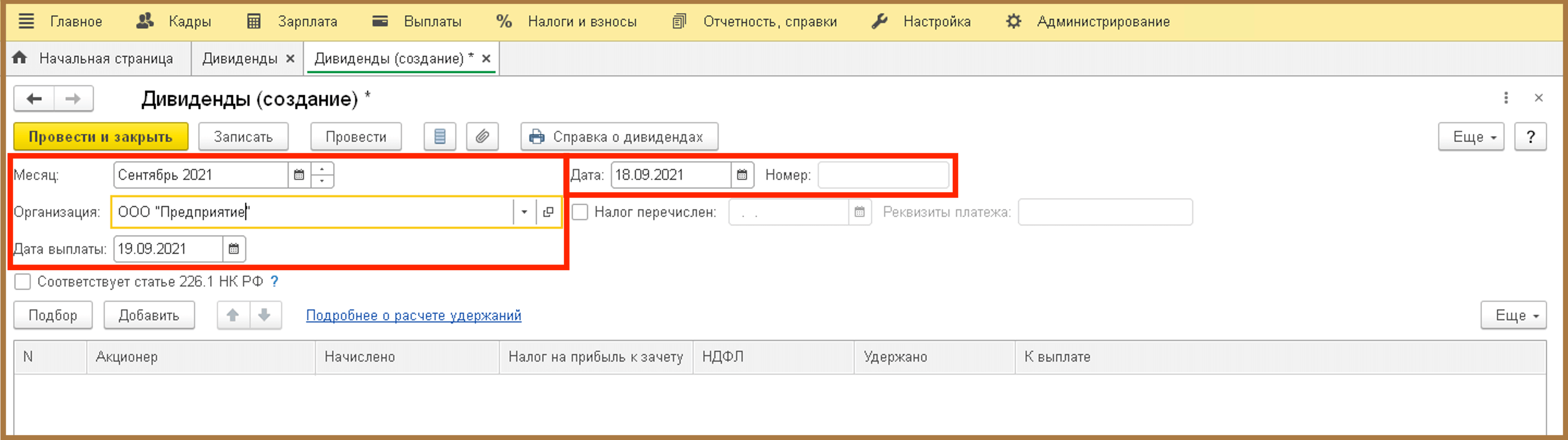

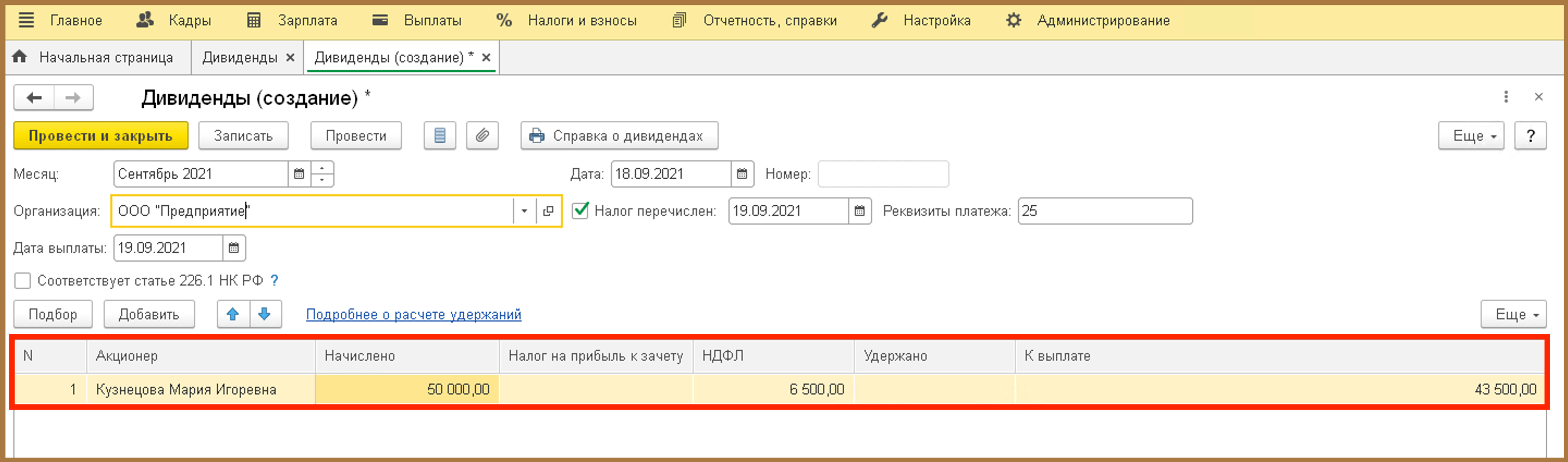

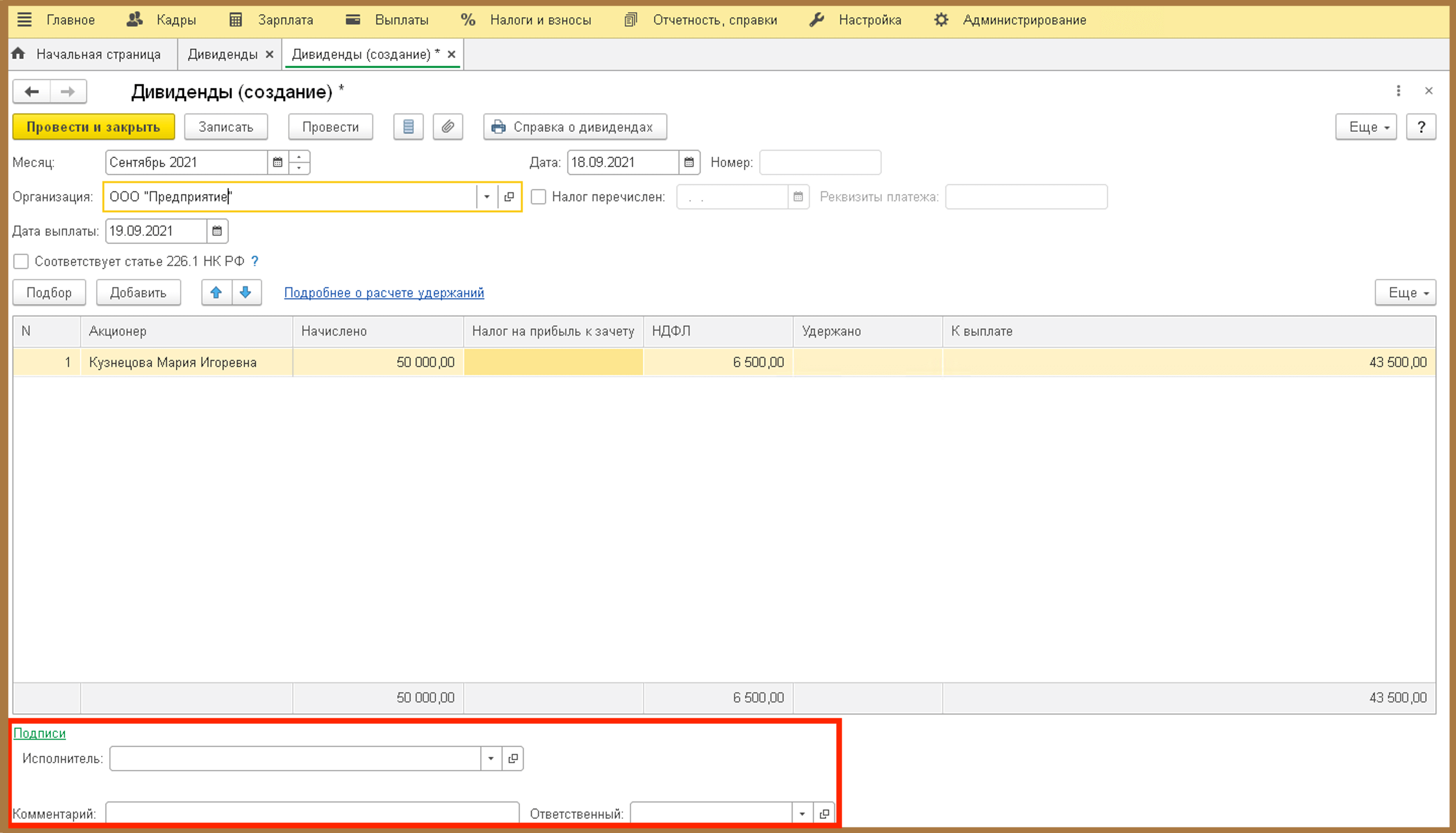

Далее необходимо заполнить шапку документа «Начисление дивидендов»:

- «Дата выплаты» - укажите фактическую дату выплаты дивидендов. Именно этой датой также будут зафиксированы суммы исчисленного, удержанного НДФЛ при проведении документа.

-

«Месяц» - укажите месяц отражения в бухгалтерском учете сумм НДФЛ с дивидендов.

-

«Дата» - укажите дату регистрации документа в информационной базе.

-

«Организация» - по умолчанию указывается организация, установленная в настройках пользователя. Если в информационной базе зарегистрировано более одной организации, необходимо выбрать ту организацию, в которой зарегистрирован сотрудник.

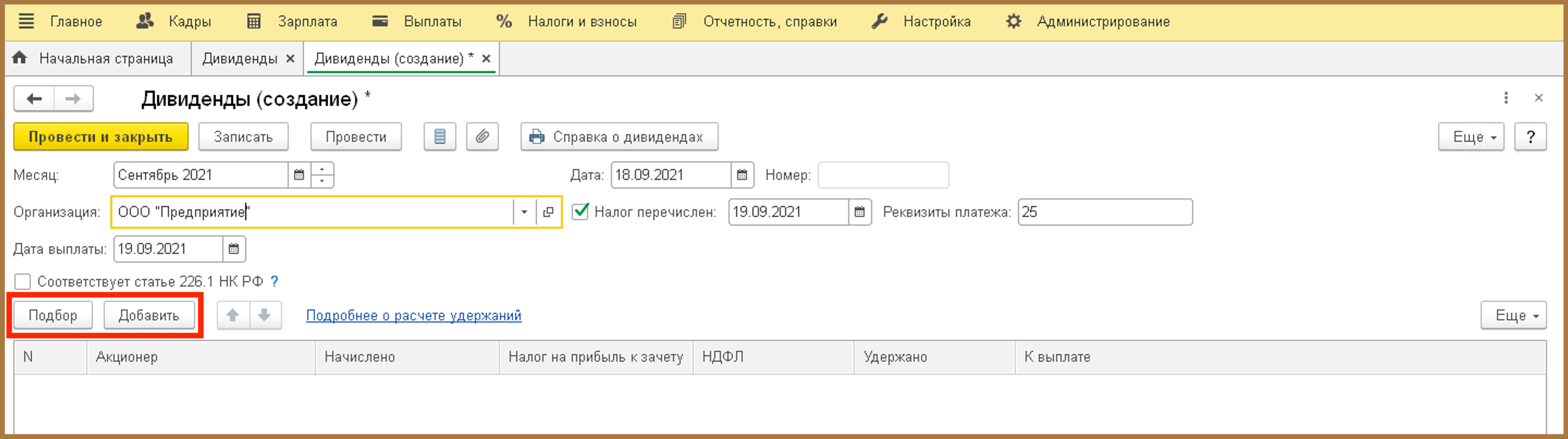

Установите флажок «Налог перечислен» и укажите дату перечисления НДФЛ по дивидендам, а в поле «Реквизиты платежа» – реквизиты платежного документа. Если в документе рассчитывается НДФЛ по ставкам 13% и 15%, то устанавливать флажок не нужно. Для этого необходимо ввести отдельные документы «Перечисление НДФЛ в бюджет» (раздел «Налоги и взносы» «Все документы перечисления в бюджет НДФЛ») по каждой ставке.

Флажок «Соответствует статье 226.1 НК РФ» влияет на крайний срок перечисления НДФЛ, который отражается в расчете по форме 6-НДФЛ. С установленным флажком срок перечисления НДФЛ – не позднее месяца после выплаты дивидендов, без флажка – не позднее следующего дня после выплаты дивидендов. Это связано с тем, что если выплачиваются дивиденды от АО, то уплатить НДФЛ необходимо не позднее одного месяца с даты выплаты дохода (п. 4 ст. 214,п. 9 ст. 226.1 НК РФ). Если выплачиваются дивиденды от ООО, то уплатить НДФЛ нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Эти действия обеспечивают правильную выплату дивидендов в 1С 8.3 ЗУП и выполнение всех налоговых обязательств своевременно и в соответствии с законодательством.

В табличную часть документа введите новую строку по кнопке «Подбор» или «Добавить».

В новой строке укажите:

- в колонке «Начислено» укажите сумму начисленных дивидендов;

- колонка «К выплате» также заполняется автоматически суммой дивидендов, которая выплачивается акционеру.

-

в колонке «Акционер» укажите учредителя, которому выплачиваются в 1C:ЗУП дивиденды. При подборе физических лиц по умолчанию предлагаются только те, которым ранее регистрировались дивиденды (в карточке таких физических лиц в разделе «Работа» указывается, что данное лицо является акционером выбранной организации).

Если нужное лицо отсутствует в предложенном списке, его можно добавить или найти в полном списке физических лиц, установив флажок «Выбирать из полного списка физических лиц»;

-

колонка «Налог на прибыль к зачету» появляется, если дата выплаты дивидендов 01.01.2021 и позже (до 01.01.2021 это была колонка «Вычет по НДФЛ», в которой отражалась сумма, на которую необходимо было уменьшить налоговую базу по доходам в виде дивидендов для целей исчисления НДФЛ учредителям, являющимся резидентами РФ (код вычета 601). С 01.01.2021 при расчете удержанного налога по дивидендам суммы исчисленного налога могут быть уменьшены на сумму налога на прибыль, исчисленный и удержанный в отношении дивидендов, полученных российской организацией (п. 3.1 ст. 214 НК РФ);

-

колонка «НДФЛ» заполняется автоматически рассчитанной суммой налога по каждому учредителю. Налоговая база по дивидендам равна совокупности всех доходов в виде дивидендов, полученных в налоговом периоде резидентами. Исчисление налога с дивидендов резидентов производится нарастающим итогом с начала налогового периода (письмо ФНС России от 22.06.2021 № БС-4-11/8724). Кроме того, налог по дивидендам считается отдельно от остальных налоговых баз, перечисленных в пп. 2 - 9 п. 2.1 статьи 210 НК РФ и применяемая ставка (13 % +15 %) зависит исключительно от совокупного размера доходов от долевого участия с начала налогового периода;

Обратите внимание: по зарегистрированным с помощью этого документа суммам не образуется задолженность организации перед акционерами, т. е. они не учитываются ни при заполнении ведомостей на выплату зарплаты, ни при формировании аналитических отчетов по зарплате. Предполагается, что все операции по начислению и выплате дивидендов регистрируются в бухгалтерской программе.

По ссылке «Подписи» поля «Исполнитель» и «Должность» заполняются вначале вручную, а затем заполняются указанными в прошлых документах значениями. Эти данные используются для расшифровки подписи в печатной форме справки о начислении дивидендов.

Проверьте, правильно ли заполнены поля. После этого выберите команду «Провести и закрыть».

Так использование функционала дивидендов в 1С:ЗУП позволяет автоматизировать весь процесс определения суммы, обеспечить его корректное отражение в бухгалтерском учете.

Нашли ошибку? Напишите пожалуйста нам на почту info@arenda1c.ru. Это поможет публиковать актуальную

и полезную для Вас информацию.